ブログ

税金の豆知識

借入金の返済は利益の後から

こんばんは、利益改善パートナーの吉村です。

これまで100名以上の経営者の方とお話ししてきました。

そんな中で社長がよくする勘違いの1つに、

借入金の返済は経費になる

ということが挙げられます。

今回は、「借入金の返済は経費にはなりませんよ」という事と、

「借入金の返済は利益の後から発生するものですよ」という事をお伝えしたいと思います。

経費になるのは利息だけ

借入金の入金時には、売上として計上はしませんよね。

それと同様に、借入金を返済しても経費にはなりません。

ただ、借入をすると利息をプラスして返済しなければなりません。

したがって、利息部分のみ経費に計上することができます。

借入の返済は利益の後から

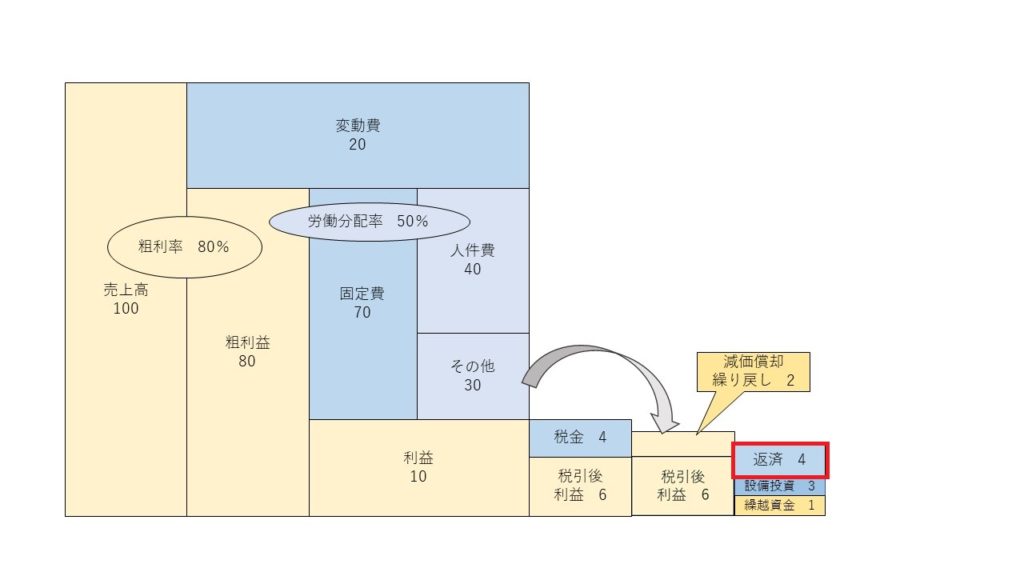

でました!!※お金のブロックパズル。

※お金のブロックパズルとは、会社のお金の流れが丸わかりになる図です。

西順一郎さんのストラック表を元に和仁達也さんが考案されました。

これを見ていただければ一目でわかるように、借入の返済は税引後利益の後から出ていきます。(赤で囲っている部分)

利益がなければどうなるの?

借入金の返済は税引後利益から出ていくことがご理解いただけたかと思います。

では、利益がでなければ、すなわち赤字ならどうするの?といった疑問が生じます。

答えは2つあります。

・これまでの貯えから出す

・借入をして借入を返す

残念ながら後者の選択をせざるを得ない企業が星の数ほど存在します。

借入を借入で返す。1度この負のスパイラルに陥ってしまうと、抜け出すのは困難です。

また、銀行が貸し出しを渋ったときに倒産の危機に陥ります。

まとめ

社長は細かい仕訳や税務のことは知る必要は全くありません。

そこは経理担当者や税理士に任せればいいです。

しかし、経営判断に必要な数字は抑えておかなければなりません。

今回お伝えした「借入金の返済は利益の後から」という話は、経営者が抑えておかなければならない重要事項です。

例え黒字であっても利益以上に借入金の返済金額が多ければ、経営は苦しいものになってしまいます。

借入はうまく利用することで、早く事業を拡大・成長させるための起爆剤になります。

一方、下手をすると倒産の引き金にもなります。

どこかのCMではありませんが、借入金のご利用は無理のない程度に計画的に行いましょう。

~おしまい~