ブログ

税金の豆知識

消費税簡易課税制度を解説|3つのメリットと3つの注意点

こんばんは、税理士の吉村です。

消費税の計算には原則課税と簡易課税の2種類の計算方法があります。

原則課税は売上で預かった消費税額から経費で支払った消費税額を差し引き、支払うべき消費税額を計算します。

一言で簡単そうに書きましたが、実はこの計算、非常に煩雑で間違いやすいです。

簡易課税は経費で支払った消費税額を無視して、

売上で預かった消費税額に「みなし仕入率」を乗じて控除すべき消費税を計算します。

簡易課税の場合、売上で預かった消費税額のみを考慮すればよいので、簡易的に納付する消費税を計算することができます。

今回は、消費税の簡易課税制度について解説いたします。

目次

簡易課税制度を利用するための条件

簡易課税制度を利用することができる事業者は、次の2つの条件を満たしている必要があります。

1.基準期間の課税売上高が5,000万円以下であること

2.簡易課税の選択届出書を利用する課税期間開始の前日までに提出していること

基準期間とは、個人事業者であれば前々年、法人であれば2期前の期間のことをいいます。

この期間の売上が5,000万円を超えてる事業者は、簡易課税制度を利用することはできません。

また、届出書の提出を忘れてしまった場合も簡易課税制度を利用することができません。

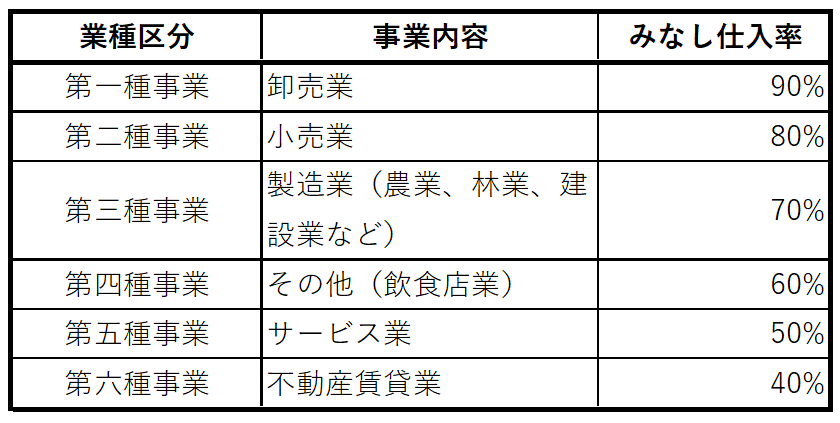

みなし仕入率とは?

簡易課税制度は、売上で預かった消費税にみなし仕入率を乗じて消費税を計算します。

みなし仕入率とは、業種ごとに定められています。

売上を業種ごとに区分し、処理する必要があります。

簡易課税制度3つのメリット

1.消費税の計算が簡単

売上の業種区分に間違いがないか注意が必要ですが、

経費で支払った消費税を考慮する必要がないため、計算が非常に簡単になります。

2.支払う消費税が安くなる可能性が高い

経費をほとんど使うことがない事業者は消費税がお得になります。

例えば、仕入がほとんどない士業のようなサービス業は50%の

みなし仕入率で計算すると、納税額がお得になるケースが多いです。

3.経費で支払った消費税を考慮する必要がない

原則課税の場合、経費に掛かる消費税の取り扱いは非常に煩雑です。

課税取引なのか非課税取引なのか、区分経理、などなど・・・。

簡易課税の場合は、そこら辺を全く考慮する必要がありません。

簡易課税を利用するときの注意点

1.多額の設備投資をするときは不利になるかも

事務所の建設や機械など多額の設備投資をする場合には、簡易課税を利用するより、

原則課税で消費税を計算するほうが有利になることがあります。

また、簡易課税は消費税の還付を受けることができません。

還付が見込まれる場合には簡易課税の適用を避ける必要があります。

2.2年間は原則課税に変更できない

一度簡易課税を利用すると2年間は簡易課税で消費税の計算をしなくてはなりません。

途中で、上記のように多額の設備投資が必要になり、原則課税で計算した方が有利であっても

2年以内の変更は認められません。

3.複数の事業をやっている事業者は大変かも

簡易課税は売上の業種区分をしなければなりません。

ハンバーガー屋を例に考えてみましょう。

お客様が店舗内で飲食する売上は第四種(飲食店業)に区分されます。

テイクアウトで持って帰られた売上に関しては第三種(製造業)に区分されます。

このように、同じ業種でもその内容によって売上を区分する必要があります。

まとめ

売上が5,000万円以下の事業者は簡易課税制度を利用することで

消費税の納税額を少なくすることができるかもしれません。

しかし、設備投資等により利用しなかった方が納税額がお得になったケースもあります。

簡易課税の届出書を提出する前に、翌期の事業計画を踏まえて慎重に検討する必要があります。

ご自身で判断できない場合はぜひお近くの税理士にご相談下さい。